Pembahasan investasi sebenarnya sangat menarik karena kalau mau digali lebih dalam lagi, ada banyak ragam investasi. Jika dibagi berdasarkan lamanya berinvestasi, maka bisa kita bagi menjadi 3 yaitu:

- Investasi jangka pendek

- Investasi jangka menengah

- Investasi jangka panjang

Nah, di artikel kali ini, saya ingin membahas tentang investasi jangka pendek

[toc]

Apa Itu Investasi Jangka Pendek?

Sesuai namanya, maka investasi jangka pendek adalah investasi yang dilakukan untuk sementara waktu. Tak ada ketentuan pasti berapa lama waktu yang dibutuhkan untuk investasi jangka pendek.

Sesuai namanya, maka investasi jangka pendek adalah investasi yang dilakukan untuk sementara waktu. Tak ada ketentuan pasti berapa lama waktu yang dibutuhkan untuk investasi jangka pendek.

Namun, kalau boleh dibuat patokan adalah investasi jangka pendek adalah investasi yang mampu menghasilkan keuntungan dalam waktu cepat. Cepat sendiri bisa 1 bulan, 1 tahun atau bahkan 5 tahun.

Apabila kamu ingin berinvestasi jangka pendek, maka kamu harus tahu pasti bahwa investasimu dapat dicairkan dalam kurun waktu yang relatif singkat dan tentu saja dapat langsung dicairkan begitu kamu membutuhkannya atau sesuai perjanjian yang sudah kamu buat bersama pengelola dana investasimu.

Kelebihan/Keuntungan dari Investasi Jangka Pendek

Sebelum bicara panjang lebar soal investasi jangka panjang, ada baiknya kamu tahu dulu kabar gembiranya. Setelah dapat kabar gembira baru kabar duka hehehe.

Investasi jangka pendek memberikan keuntungan yang tidak akan kamu dapatkan di investasi jangka panjang. Biasanya investasi jangka pendek ini dipilih karena ada dana yang tak terpakai namun suatu saat mungkin akan dibutuhkan.

Beberapa keuntungan dari investasi jangka pendek adalah

Tidak membutuhkan waktu lama

Ya, kamu bisa mendapatkan keuntungan hanya dalam waktu 1 bulan saja. Misalnya investasi dalam bentuk deposito berjangka. Tiap bulan, kamu akan mendapatkan tambahan keuntungan investasi.

Ya, kamu bisa mendapatkan keuntungan hanya dalam waktu 1 bulan saja. Misalnya investasi dalam bentuk deposito berjangka. Tiap bulan, kamu akan mendapatkan tambahan keuntungan investasi.

Jika memilih saham misalnya, terkadang cukup butuh waktu 1 pekan saja sudah mendapatkan hasil yang lumayan.

Ya walaupun pada prakteknya investor biasanya masih menahan investasinya sampai waktu yang tidak terbatas.

Jangka waktu yang pendek ini hanya sebagai jaminan dia dapat mengambil uangnya saat dibutuhkan.

Mendapatkan tambahan dana dari uang yang tidak terpakai

Daripada uang menganggur di tabungan yang justru berkurang gara-gara biaya admin, maka mending diinvestasikan. Apalagi jika kamu tidak memiliki rencana menggunakan uang itu dalam waktu dekat.

Dengan menginvestasikan uangmu, maka kamu akan mendapatkan tambahan dana selama uangmu tidak terpakai. Enak toh?

Relatif mudah dipantau dan dikontrol

Waktu yang relatif singkat akan membuatmu cenderung selalu mengontrol pertumbuhan investasi. Sangat berbeda jika kamu berinvestasi di investasi jangka panjang misalnya emas.

Biasanya kalau membeli emas, setelah beli ya langsung diletakkan begitu saja. Tidak diamati pergerakan harga emasnya. Setelah beberapa tahun dan ingin menjual barulah melihat harga emas lagi.

Resikonya relatif kecil

Faktor resiko ini tentu tergantung jenis instrumen investasi yang dipilih ya. Namun pada umumnya investasi jangka pendek cenderung minim resiko. Misalnya deposito atau sukuk resikonya malah nol alias nyaris tanpa resiko sama sekali.

Resiko ini akan semakin kecil, apabila kamu sudah punya banyak bekal pengetahuan perihal investasi yang dilakukan. Selain itu pengalaman juga akan membuatmu lebih peka terhadap kejanggalan sebuah investasi.

Kekurangan Investasi Jangka Pendek

Bicara kelebihan memang menyenangkan. Namun, kamu juga harus waspada bahwa tidak selamanya investasi itu menguntungkan. Terkadang ada juga merugikan.

Investasi jangka pendek selain punya banyak kelebihan, dia juga punya banyak kekurangan.

Keuntungan kecil

Ini terjadi karena investasi jangka pendek tidak memberikan opsi yang lebih leluasa bagi manager investasi untuk bergerak. Ya, karena kamu dapat mengambil dana investasimu sewaktu-waktu.

Maka biasanya manager investasi akan mengalokasikan dana yang cukup besar di instrumen yang cenderung mudah bergerak alias likuid.

Masalahnya instrumen-instrumen yang seperti ini pergerakan harganya cenderung lambat. Sehingga keuntungan yang didapatpun kurang maksimal.

Sebagai contoh deposito misalnya, biasanya hanya memberikan bunga paling tinggi sebesar 6,3% setahun, rata-rata ya hanya 5% saja per tahun.

Untuk saham jika pakai patokan waktu, atau berinvestasi jangka pendek, biasanya investor cenderung mematok target point yang rendah. Naik 5-10% saja sudah dijual.

Sehingga pertumbuhan dana investasinya juga tidak bisa maksimal.

Kerugian bisa fatal

Di bagian keuntungan saya sebutkan kerugiannya cenderung kecil bahkan nyaris tidak ada. Itu tergantung instrumen investasi yang dipilih.

Di bagian keuntungan saya sebutkan kerugiannya cenderung kecil bahkan nyaris tidak ada. Itu tergantung instrumen investasi yang dipilih.

Untuk investasi bisnis misalnya, ada kemungkinan dananya hangus tak berbekas. Karena kerugian dalam bisnis bisa sampai 100% alias habis dana.

Misalnya di musim kampanye, orderan spanduk banyak. Ada partai yang order spanduk massal lalu kamu bekerjasama dengan teman percetakan dimana kamu sebagai investornya.

Rekan kamu ini terbukti sukses mengelola percetakannya. Namun, pas pemilu dapat konsumen yang menipu. Order banyak eh akhirnya barang tidak diambil.

Uang sudah kadung keluar untuk beli bahan dan hasil cetakan spanduk tidak mungkin dijual utuh kecuali dijual kiloan dan di tukang loak.

Di saham juga banyak kejadian, mereka yang investasi jangka pendek ketika harga naik udah takut turun sehingga buru-buru menjual. Demikian juga ketika harga turun juga takut turun lebih dalam dan buru-buru jualan.

Alhasil, ketika harga pasar fluktutif, diapun rugi berturut-turut.

Birokrasi yang rumit

Investasi yang baik tentu butuh banyak legalitas. Makin besar investasinya, makin banyak tahapan birokrasi yang harus dilalui.

Inilah yang kemudian jadi kendala kebanyakan investor. Apalagi jika investasi jangka pendek yang jadi pilihan.

Membuka deposito saja harus isi banyak form. Padahal investasinya cuma beberapa bulan saja. Memilih saham juga sama.

Akhirnya banyak orang terjebak di investasi bodong ya gara-gara itu juga. Biasanya investasi bodong gak sulit-sulit banget birokrasinya. Cukup isi selembar formulir, setor dana, selesai.

Yang Perlu Diwaspadai

Agar kamu dapat memilih investasi jangka pendek yang menguntungkan, maka kamu perlu memperhatikan hal-hal berikut ini agar jangan sampai masuk ke dalam investasi yang justru merugikanmu.

Investasi Bodong

Akhir-akhir ini marak sekali tawaran investasi yang ternyata bodong. Investasi bodong adalah investasi yang sebenarnya bukan investasi melainkan sebuah money game namun dibungkus dengan bumbu manis investasi.

Tujuannya tentu adalah untuk mendapatkan dana sebanyak mungkin dari masyarakat awam yang minim informasi.

Makanya tak heran biasanya investasi bodong menyasar masyarakat daerah yang secara ekonomi cukup mapan namun secara pengetahuan masih minim.

Modus investasi bodong ini adalah memberikan keuntungan berlipat-lipat dalam waktu cepat tanpa perlu melakukan apapun. Jadi kamu cuma setor uang sekian juta lalu kamu akan mendapatkan keuntungan bulanan yang fantastis.

Yang membuat jebakan investasi bodong ini makin menyebar adalah mereka yang bergabung di awal-awal merasakan betul manfaatnya. Mereka mendapatkan keuntungan investasi dan keuntungan ini dapat mereka ambil di ATM.

Di awal-awal tentu hanya ingin coba-coba. Masukkan 1-2 juta dan lihat hasilnya bagaimana. Pengelola investasipun tahu soal ini dan mereka benar-benar memberikan keuntungan yang dijanjikan.

Jika menjanjikan 10% per bulan maka begitu setor 1 juta, maka langsung bulan berikutnya uangnya jadi 1,1 juta. Wow, fantastis bukan.

Kemudian coba masukkan 5 juta dan benar di bulan berikutnya uang sudah nambah jadi 5,5 juta. Uang inipun bisa diambil.

Akhirnya apa? Jelas mereka lalu mulai ajak saudara-saudara, tetangga untuk ikutan. Mereka kasih deh bukti uangnya berkembang 10% hanya dalam waktu sebulan saja.

Yang miris kemudian sampai jual ternak, jual tanah untuk ikutan investasi dan berharap bulan depan naik lagi jadi 10%. Kalau tiap bulan 10% maka kurang dari setahun uangnya sudah 2x lipat. Begitu pikirnya.

Namun, saat peserta sudah mulai membeludak dan pengelola tak mampu memberikan keuntungan 10% lagi eh malah uang modalnya dibawa kabur. Nangis deh para nasabah.

Maka jangan mudah tergiur dengan keuntungan besar sesaat. Kamu harus tahu betul dana kamu akan dipergunakan untuk apa.

Karena seorang manager investasi profesional wajib memberikan informasi kepada nasabah, dananya dipergunakan untuk apa.

Misal untuk campuran yaitu di saham, valuta asing, obligasi dan sukuk, maka harus diinformasikan berapa prosentase masing-masing.

Bisnis Tidak Jelas

Sebagai seorang investor kamu punya hak mendapatkan informasi secara pasti dipergunakan untuk apa saja uang kamu. Jika untuk bisnis, maka harus jelas bisnis apa dan rencana perusahaan seperti apa.

Jangan sampai kamu menyetorkan uang pada bisnis yang kamu sendiri tidak paham bisnisnya seperti apa.

Makanya kasus-kasus investasi bodong biasanya sudah bisa terendus sejak mereka mulai menawarkan kerjasama bisnisnya.

Core Bisnis Berbeda

Selain investasi, biasanya penawaran yang diberikan adalah kerjasama bisnis. Contoh yang paling hangat barusan adalah kerjasama bisnis kampung kurma. Pernah juga ramai kerjasama bisnis budidaya cabe.

Dari sisi informasi bisnis sebenarnya sudah jelas dan terlihat masuk akal. Namun, ketika dilihat siapa yang mengelola barulah keanehan muncul.

Kampung kurma dikelola oleh perusahaan properti. Nah lho, sejak kapan perusahaan properti banting stir ke pertanian? Apakah menanam pohon itu cuma butuh tanah saja? Kan tidak.

Butuh pemilihan bibit yang bagus, perawatan dan setelah panenpun masih butuh pemasaran. Jangan sampai panen berhektar-hektar tapi tidak tahu akan dipasarkan kemana.

Kalau sekedar bikin rencana di atas kertas sih anak SMK akuntansi juga bisa. Tapi bagaimana rencana itu bisa terealisasi itu yang membutuhkan skill dan pengalaman bertahun-tahun.

Apalagi jika perusahaan yang mengelola adalah perusahaan baru, alias tidak pernah ada pengalaman mengelola bisnis tersebut sebelumnya. Makin meragukan deh.

Pengelola Dana Tidak Kompeten

Yang ini agak sulit dideteksi. Lagi-lagi harus benar-benar mengerti suatu bisnis untuk mampu mengenalinya. Kalau saya lebih milih aman saja, yaitu tidak mau kerjasama bisnis pada bisnis yang saya tidak pahami.

Yang ini agak sulit dideteksi. Lagi-lagi harus benar-benar mengerti suatu bisnis untuk mampu mengenalinya. Kalau saya lebih milih aman saja, yaitu tidak mau kerjasama bisnis pada bisnis yang saya tidak pahami.

Terkadang bisnisnya jelas, marketingnyapun pandai menjelaskan hal-hal yang meragukan kamu. Apalagi ternyata marketingnya baca tulisan ini sehingga pertanyaan-pertanyaanpun bisa dia jawab dengan sangat meyakinkan.

Eh ternyata ketika sudah setor dana ternyata pengelola dananya tak mampu mengelola sesuai yang dijanjikan.

Sayapun pernah terjebak investasi ini. Bisnisnya diputar di valuta asing. Soal kemampuan trading valas katanya sih sudah mempuni dan memang sudah berpengalaman.

Di tahun pertama, dia berhasil membuktikan investasi bisnisnya berhasil dan para nasabah mendapatkan haknya dengan baik.

Di tahun kedua, keserakahan mulai menggelayuti, yang ikutan investasi tambah banyak. Hasilnya dia tak mampu mengelolanya dan ambruk.

Kompetensi jangan hanya dilihat bagaimana dia mampu memberikan keuntungan saja, namun juga harus dilihat bahwa mekanisme pasar akan berlaku. Sejauh mana atau sebesar apa beban yang sanggup dia pikul.

Misalnya anda kerjasama bisnis kaos dengan seorang teman. Kaosnya terbukti laris manis dan dia kekurangan modal. Kamu berikan deh modal sesuai dengan dia minta dan ternyata berhasil. Maka kamu mendapat keuntungan.

Nah, kamu lalu tawarkan dana yang jauh lebih besar padanya. Berharap mendapat keuntungan yang lebih besar pula. Eh ternyata dana yang terlalu besar tak mampu dia kelola dengan baik. Kesalahan pengelolaan dan rugi deh.

Sebelum Investasi, Lakukan Hal-hal Ini

Untuk menghindari hal-hal yang tidak diinginkan, maka kamu perlu melakukan langkah-langkah antisipasi. Karena walaupun kamu sudah benar-benar selektif memilih investasi, tetap saja potensi rugi itu selalu ada.

Tidak ada yang namanya bisnis pasti untung. Itu cuma perkataan motivator biar kamu mau investasi. Realitanya ya kadang untung kadang untung banget hehehe. Tapi kalau rugi ya bisa melenyapkan hasil peras keringat kamu bertahun-tahun.

Jadi, bagaimana nih caranya agar bisa investasi jangka pendek yang aman dan kalaupun rugi ya gak dalam-dalam banget ruginya.

Belajar

Yup, inilah yang wajib kamu lakukan sebelum investasi apapun. Belajar ini bukan hanya belajar dari buku-buku ya tapi juga mempelajari perusahaan dimana kamu mau berinvestasi.

Yup, inilah yang wajib kamu lakukan sebelum investasi apapun. Belajar ini bukan hanya belajar dari buku-buku ya tapi juga mempelajari perusahaan dimana kamu mau berinvestasi.

Jangan mentang-mentang sudah tahu cara investasi jangka pendek langsung main hajar saja.

Jangankan untuk bisnis yang tidak jelas ya, untuk bisnis yang terang benderangpun kamu tetap harus melihat untung rugi jika berinvestasi di sana.

Manajemen Resiko

Jika kamu sudah cukup ilmu dan sudah menemukan instrumen investasi yang paling cocok maka selanjutnya adalah mengelola resiko dengan baik.

Salah satu cara mengelola resiko adalah dengan membagi dana dalam beberapa instrumen investasi. Misalnya sebagian masukkan deposito, sebagian dibelikan sukuk atau obligasi, sebagian lagi dibelikan saham.

Dengan cara ini, apabila adalah salah satu investasi yang bermasalah, kamu tidak akan kehilangan semua uangmu. Apalagi jika kamu sudah mempersiapkan kerugian maksimum yang siap ditanggung.

Siap untuk Rugi

Jangan hanya siap untuk untung saja, karena mereka yang hanya siap untung biasanya akan hancur saat rugi. Kamu juga harus mempersiapkan diri jika mengalami kerugian.

Jangan hanya siap untuk untung saja, karena mereka yang hanya siap untung biasanya akan hancur saat rugi. Kamu juga harus mempersiapkan diri jika mengalami kerugian.

Misalnya kamu punya dana 100 juta lalu coba kamu bayangkan berapa juta yang siap hilang jika sampai kamu salah analisa.

Beberapa teman ketika saya tanyakan ini tidak mampu menjawab. Ya kalau rugi saya tidak mau mas. Maka sayapun menjawab, kalau begitu jangan investasi. Simpan saja di bank hehehe.

Jika kamu ingin dapat keuntungan, maka kamu harus siap dengan kerugian.

Sama seperti orang berdagang, kalau mau jualan dan mendapatkan untung ya kamu harus keluar modal dulu untuk punya barang. Kamu juga harus siap jika barangmu tidak laku.

Kembali ke pertanyaan siap rugi berapa? Sebelum kamu mampu menjawabnya jangan nekat investasi.

Jangan habiskan semua uang yang kamu punya

Kamu punya dana nganggur 100 juta dan ada peluang investasi bagus ini. Sudah kamu teliti dan kamupun sudah siap rugi 5% misalnya atau 5 juta.

Jangan lantas kemudian kamu investasikan semua 100 juta di sana. Kamu harus siapkan cadangan dana cash untuk keperluan penting atau untuk dana cadangan.

Jika kamu terlanjur masukkan semua dan ternyata ada masalah di sana, bisa-bisa kamu kehilangan semua uangmu dan ini tentu bukan akhir yang bagus.

Studi kasus investasi penjualan krupuk

Ini adalah pengalaman saya saat bekerjasama dengan teman. Ada 2 pengalaman serupa dan keduanya berakhir sama-sama tragis hehehe.

Ceritanya ada teman yang katanya ada proyek pengadaan krupuk. Dia bilang pembelinya sudah ada dan dia butuh modal untuk beli bahan-bahan dan sekaligus alat. Nanti bagi hasilnya adalah 40% dari keuntungan.

Karena kenal ya udah saya serahkan deh uang sekian juta padanya untuk kebutuhan bisnis krupuk itu. Tapi yang saya luput waktu itu adalah teman saya ini tidak pernah bisnis krupuk sebelumnya.

Jadi dia banting stir ke bisnis krupuk hanya karena ada peluang dan katanya ada buyer yang siap. Saya sendiri kurang tahu masalahnya dimana sehingga bisnis itu gagal karena beliaunya justru malah menghilang.

Nah, maka penting sekali untuk mengenali core bisnis dari rekan kamu. Jika dia biasanya adalah seorang marketing peralatan mesin kok tiba-tiba ganti bisnis krupuk hanya karena melihat peluang yang menggiurkan, maka kamu perlu waspada.

Boleh jadi dia sejak awal tidak berniat menipumu, tapi karena kurangnya pengalaman sehingga bisnisnya gagal.

Maka berinvestasi di kerjasama bisnis itu gampang-gampang susah. Gampang kalau pas ketemu pengusaha berpengalaman yang hanya terkendala modal.

Tapi kebanyakan banyak calon pengusaha yang gak punya pengalaman. Hanya modal mimpi saja lalu cari-cari modal. Konsep mungkin dia oke, tapi belum pernah terjun di bisnis itu sama sekali.

Andai pernah jadi manager di bisnis tersebut tapi di perusahaan lain dan berniat membangun usaha sendiri mungkin masih bisalah dipertimbangkan.

Namun, jika sama sekali tidak pernah dan baru lihat-lihat orang lain kok sukses lalu ikut-ikutan, maka jangan mudah memberi investasi.

Studi Kasus Investasi Saham Jangka Pendek

Jika cerita di atas adalah contoh kasus investasi jangka pendek yang gagal, maka ini adalah contoh kasus investasi jangka pendek yang berhasil.

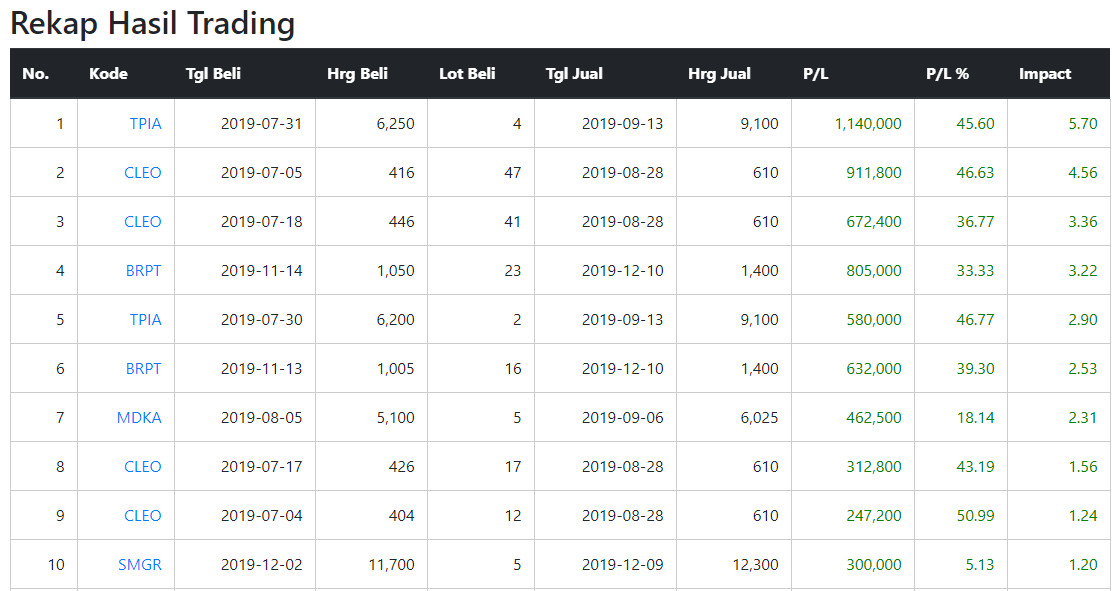

Silahkan lihat tabel berikut ini

Tabel di atas adalah hasil investasi jangka pendek yang saya lakukan di saham.

Terlihat peraih profit tertinggi adalah saham TPIA dimana saham itu saya beli tanggal 31 Juli 2019 di harga 6.250 dan kemudian saya jual kurang dari 2 bulan kemudian atau pada tanggal 13 September di harga 9.100.

Profit yang di dapat adalah 45,60% dan menambah ekuiti modal saya sebesar 5%.

Kok bisa saham naik 45% lebih tapi modalnya cuma nambah 5%? Ya karena manajemen resiko, saya tidak meletakkan telur di keranjang yang sama.

Namun kalau kamu perhatikan pada baris nomor 5, di sana saya juga membeli TPIA pada tanggal 30 Juli atau 1 hari sebelumnya. Artinya, di awal saya hanya beli 2 lot kemudian esok hari baru tambah 4 lot lagi.

Dari 2 investasi jangka pendek ini, bisa dilihat impact-nya adalah 5.70% + 2.90% atau 8,6% dan itu diraih hanya dalam waktu kurang dari 2 bulan saja.

Bandingkan dengan deposito dimana untuk mendapatkan 6,3% kamu harus menunggu selama 1 tahun.

Pada saham CLEO juga bisa kamu lihat selama bulan Juli saya membeli 4x yaitu pada tanggal 4,5,17 dan 18 Juli. Semuanya dijual pada tanggal 28 Agustus. Profit dari 4 pembelian itu 10,74% dalam waktu sama yaitu hampir 2 bulan.

Contoh Investasi Jangka Pendek

Ada banyak instrumen investasi jangka pendek, namun yang peluangnya paling menguntungkan menurut saya adalah

Deposito

Deposito itu boleh dibilang kerjasama dengan bank untuk membiayai orang lain. Jika kamu memberi hutang ke orang lain kan kadang ribet ya, itupun boleh jadi orangnya susah bayar hehehe.

Deposito itu boleh dibilang kerjasama dengan bank untuk membiayai orang lain. Jika kamu memberi hutang ke orang lain kan kadang ribet ya, itupun boleh jadi orangnya susah bayar hehehe.

Kalau ditagih malah galakkan dia daripada kamu. Jadi, kamu bisa bekerjasama dengan bank dalam pembiayaan kebutuhan orang lain.

Tapi biasanya deposito tidak sepenuhnya dipinjamkan ke nasabah lain. Mereka juga punya manajemen resiko dan biasanya sebagian akan dimasukkan ke sukuk/obligasi.

Besaran bagi hasil deposito cukup lumayan lah bisa melindungi uangmu dari ganasnya inflasi. Deposito yang ditawarkan saat ini beragam mulai 4% sampai 6,3% per tahun.

Masih di atas inflasi yang saat ini sekitar 3,13%

Sukuk/Obligasi

Sukuk/Obligasi adalah surat hutang kepada pemerintah. Jadi kamu memberi hutang kepada pemerintah. Biasanya berlaku bagi hasil flat sekitar 6-8% tergantung produk sukuknya.

Minimal pembeliannya antara 1-3 juta dan masa berlakunya selama setahun tapi kadang ada juga yang 2 tahun.

Sayangnya sukuk ini tidak selalu tersedia. Jadi hanya pas pemerintah butuh hutang saja mereka mengeluarkan sukuk.

Jika kamu menjadi nasabah di broker saham, biasanya kamu akan mendapatkan pemberitahuan melalui email jika ada penawaran sukuk/obligasi.

Saham

Saham adalah instrumen investasi yang sangat luwes. Bisa dipergunakan untuk jangka panjang maupun jangka pendek.

Saya sendiri tidak mematok waktu di investasi saham. Jadi ada kalanya saya akan tahan beberapa bulan, namun tak jarang hanya dalam waktu 2 hari sudah saya jual jika saham tidak menunjukkan perilaku yang sesuai rencana.

Untuk dapat berinvestasi di saham, kamu harus banyak belajar dan berlatih. Karena sering ada pergerakan harga yang menipu di dunia saham.

Manajemen resiko harus sudah sangat paham dan harus disiplin.

Akan sangat membantu jika kamu punya sistem trading yang sudah kamu buktikan sendiri kemampuannya melalui percobaan di banyak saham.

Sebuah saham dapat memberikan profit lebih dari 100% tapi juga bisa menguras uangmu hingga tersisa 50% saja jika kamu tak paham bagaimana mengelola resiko.

Kamu dapat membaca tulisan cara investasi di saham syariah untuk menambah pengetahuan dan wawasanmu di dunia saham

Kerjasama bisnis jangka pendek

Sebenarnya investasi paling menguntungkan ya di sini. Hasilnya juga sangat lumayan jika berhasil. Apalagi jika bisnisnya adalah bisnis pengadaan sehingga tidak butuh waktu lama untuk mendapatkan keuntungan.

Namun seperti saya jelaskan di atas, kamu harus tahu betul dengan siapa kamu bekerjasama.

Ada platform pendanaan bisnis yang katanya cukup terpercaya namun sayangnya bisnis yang terdaftar saat ini masih kosong. Rata-rata sudah mendapatkan modal dan belum ada bisnis baru yang tersedia.

Coba kamu cek saja sekali-kali di https://santara.co.id/ siapa tahu beruntung.

Untuk menemukan pebisnis yang punya integritas itu memang tidak mudah. Kalau hanya sekedar cari pebisnis yang butuh modal saja sih dimana-mana banyak.